Een warm welkom bij Capital Buddha

Voor wie is Capital Buddha bedoeld?

Dit platform is er voor de serieuze, kalme investeerder en voor degenen die dat willen worden. Of je nu maandelijks een klein bedrag opzijzet of als ervaren kapitalist zoekt naar de meest efficiënte allocatie van vermogen: wij geloven dat financiële onafhankelijkheid geen privileges kent.

Het fundament van Capital Buddha berust op de overtuiging dat geld een middel is tot vrijheid, zelfstandigheid en innerlijke rust—niet tot grenzeloze consumptie.

De Paradox: Kapitalisme spelen met de rust van een Boeddha

Op het eerste gezicht lijkt het een tegenstelling: de ethiek van het boeddhisme combineren met de harde wetten van winstmaximalisatie op de beurs. Toch is deze paradox bij Capital Buddha volledig sluitend. Wij spelen het spel van het kapitalisme bewust, pragmatisch en van binnenuit.

Onze filosofie rust op drie heldere, gedragswetenschappelijke pijlers:

1. Autonomie boven Consumptie

De grootste destructie op onze planeet wordt niet veroorzaakt door de beurskoersen, maar door de dwingende cultuur van hyper-consumptie. Wij kiezen voor een ander pad. We consumeren minder, zodat we meer kunnen investeren in onze eigen vrijheid. Rijkdom zit niet in de spullen die je bezit, maar in de onafhankelijkheid die je opbouwt.

2. Onbeperkte Waarde & Marktflexibiliteit

De markt beweegt in cycli en functioneert volgens ijzeren, cijfermatige wetmatigheden. Bij Capital Buddha hanteren we daarom geen dogmatische uitsluitingen of morele filters vooraf. Wij alloceren kapitaal daar waar de fundamentals op dat moment het sterkst zijn—of dat nu is in technologie, gezondheidszorg, of traditionele industrieën. Wij beperken onszelf niet; we kijken met de blik van een accountant naar onderwaardering, winstkracht en rendement op kapitaal.

3. Pragmatisme in de Praktijk: Kapitaal is Neutraal

Omdat we de markt breed benaderen, kijken we puur naar waar kapitaal het hardst voor ons kan werken. Deze flexibiliteit betekent dat we, afhankelijk van de marktomstandigheden, soms ook posities kunnen innemen in defensieve sectoren of traditionele 'sin stocks' (zoals tabak of defensie) als die diep ondergewaardeerd zijn.

Onze achterban hanteert hierbij een ijzersterke gedragsregel: Wij kopen de aandelen, maar we consumeren de producten niet. Als een sector sterke kasstromen genereert omdat menselijk gedrag nu eenmaal zo geconditioneerd is, laten we die winsten pragmatisch bijdragen aan het onttrekken van kapitaal uit het systeem. We zetten het om in jouw absolute financiële onafhankelijkheid.

Waarom maximale winst leidt tot maximale impact

Hoe sneller en efficiënter jouw vermogen groeit via rigoureuze winstmaximalisatie en brede marktselectie, hoe sneller jij het punt van absolute zelfstandigheid bereikt. Vrijheid is niet gratis; het vereist kapitaal.

Zodra je niet meer moet werken voor je geld, ontstaat de ware innerlijke rust. Vanuit die autonome positie heb je pas écht de kracht, de tijd en de middelen om bewust te leven en een positieve voetafdruk op de wereld achter te laten.

Ben jij die bewuste denker die inziet dat ratio, winst en innerlijke kalmte perfect hand in hand gaan? Welkom bij Capital Buddha. Samen kijken we met de blik van een accountant en de rust van een filosoof naar waarde.

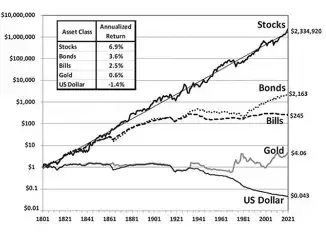

Bron: Stocks for the long run, Jeremy Siegel Prestatie laatste 4,5 jaar

Zoals de grafiek linksboven laat zien zijn aandelenbeleggingen de afgelopen 200 jaar superieur gebleken aan andere beleggingen, zeker aan spaargeld door alle inflatie. Daarom richten wij ons alleen op aandelen voor de lange termijn. Onze rationale mentaal stabiele beleggingsaanpak vereist daarom een lange termijn perspectief van jou als deelnemer. Ervaar koersdalingen als kansen om bij te kopen. In de grafiek rechtsboven zie je onze resultaten van de afgelopen 4,5 jaar.

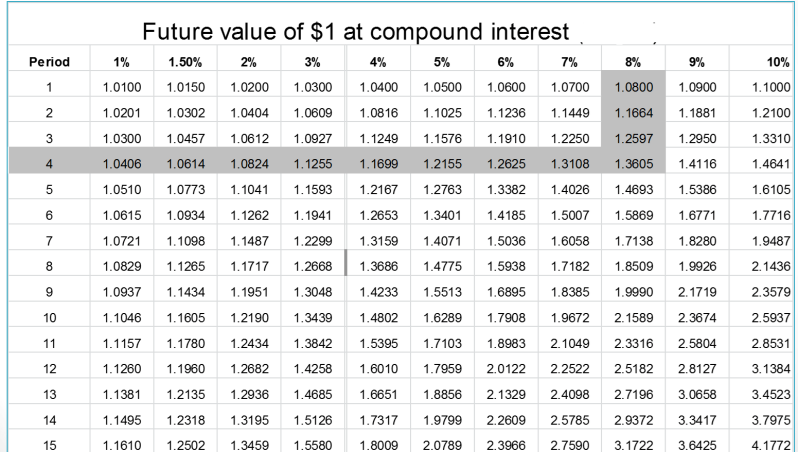

Hoe snel verdubbelt jouw vermogen?

Bron: initiatewebdevelopment.com

In bovenstaande tabel zie je hoe vermogen groeit, afhankelijk van het aantal jaren dat je er vanaf kunt blijven en de rente die je ontvangt. Gebruik hiervoor ook de handige regel van 72. Deel het rentepercentage dat je nu krijgt op je vermogen en deel dat op 72. Stel, je krijgt 2% spaarrente, dan duurt het 36 jaar voordat je vermogen verdubbelt.

Maar als je beleggingen 15% opleveren, wat goed mogelijk is, zie hierna, dan verdubbelt je vermogen minder dan elke 5 jaar (72/15 = 4,8 jaar). Reken dan maar uit hoe je vermogen is gegroeid als je oud bent. Snap nu ook dat juist waardebeleggers zo oud mogelijk worden, extra goed letten op hun gezondheid en zo jong mogelijk beginnen met beleggen.

Begrijp ook dat je de tijd moet nemen om rijk te worden. Snel rijk worden is een illusie. Dat is te mooi om waar te zijn. Terwijl de meerderheid van de beleggers (de speculanten) hierop hopen en uiteindelijk teleurgesteld zullen zijn.

Hoeveel is genoeg?

Wanneer ben je rijk? Als je kunt leven van de opbrengsten van je vermogen. Hiervoor is de regel van 4% handig. Als je kunt leven van 4% van je vermogen per jaar ben je rijk. Dan heb je geen financiele zorgen meer, want dan hoef je niet meer voor een baas te werken. Je bent van niemand meer afhankelijk, wat de mogelijkheid biedt echt te doen wat je leuk vindt. Daar kom je dan pas achter.

Dus als je 1 miljoen aan vermogen hebt moet je van 40.000 euro per jaar rond kunnen komen. Als je daarvan niet rond kunt komen, zorg dan voor een hoger vermogen. Hoe hoger je beleggingsopbrengsten, hoe minder vermogen je nodig hebt op rond te komen. Hoe eerder je begint, hoe minder je uitgeeft en hoe langer je doorbelegt, hoe meer besteedbaar inkomen je krijgt. Dat kun je consumeren, herbeleggen, aan je partner en kinderen of aan andere goede doelen nalaten. Je gevoel van geluk en dankbaarheid zal stijgen.

Wat zijn de risico's?

In de dagelijkse wereld van Wall Street wordt risico omschreven als beweeglijkheid van de beurskoers (beta). Dat is niet de definitie van risico van de Superbeleggers uit Graham-en-Doddsville. Onze definitie van risico is de kans op vermogensverlies. Daarbij gebruiken we het cruciale begrip veiligheidsmarge.

Hoe lager de prijs is van een kwaliteitsbedrijf (een aandeel is een deel van het bedrijf) in verhouding tot haar winst en vermogen, hoe lager het risico dat het bedrijf failliet zal gaan. Dat daarmee de beweeglijkheid naar beneden afneemt, is mooi meegenomen, en naar boven toe, is niet erg voor de Buddha investeerder.

Risico is niet weten wat je doet. Er is geen positief verband tussen risico, zoals wij dat zien, en rendement. In tegendeel. Hoe beter we de bedrijven kennen waarin we investeren, deste kleiner de risico's. We hebben graag een zo groot mogelijke veiligheidsmarge. En daarom spreiden we niet breed, maar concentreren we ons.

We laten zo min mogelijk aan het toeval over.

Omgaan met emoties

Bron: Synvest

Speculeerders op de beurs vertrouwen vooral op hun 'gezond verstand', waarbij zij hun emoties bedoelen. Het is niet verstandig om als belegger te speculeren, veel aan het toeval over te laten. Op de figuur hierboven zie je welke emoties bij beleggen een rol spelen. Deze zorgen voor verkeerde aan- en verkoopmomenten.

Vandaar dat we een Buddha houding stimuleren waarbij we gelijkmoediger worden. Ons niet snel laten emotioneren. Daarbij volgen we niet alleen de prijs van het aandeel/bedrijf, maar ook de onderliggende waarde (winst, vermogen, rendement op geinvesteerd vermogen e.d., als een accountant). Vandaar dat we onze benadering Waardebeleggen noemen.

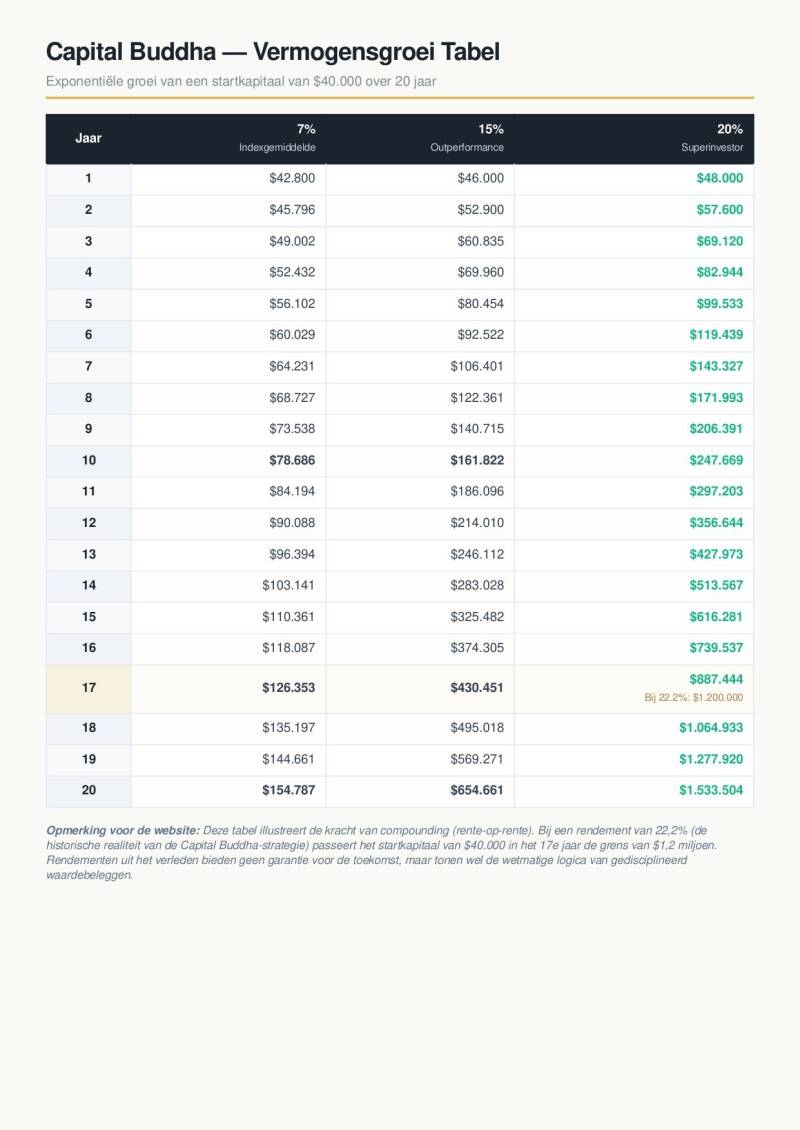

Ons persoonlijke track record: Van € 40.000 euro naar €1,2 miljoen in 17 jaar

De afgelopen 17 jaar hebben we een vermogen opgebouwd via een stricte, kwantitatieve waardebeleggingsstrategie. In deze periode is het startkapitaal van 40.000 eur uitgegroeid tot ruim 1,2 miljoen. Dit komt neer op een gemiddeld jaarlijks rendement van 22,2%.

Belangrijke kanttekening bij deze cijfers: Vanwege de historische overstap en migratie van mijn portefeuille van Binckbank naar Saxobank, vanwege de overname van Binckbank door Saxobank, zijn de gedetailleerde transactiecijfer van langer dan 4,5 jaar geleden administratief niet meer uit de brokersystemen op te vragen. Dit resultaat is voor mij de harde persoonlijke realiteit, maar kan om deze reden niet door een externe accountant onafhankelijk worden gecertificeerd.

Een rendement van 22,2% per jaar, te mooi om waar te zijn of toch mogelijk?

Voor de gemiddelde indexbelegger die gewend is aan een rendement van 7%, klinkt ruim 20% per jaar bijna te mooi om waar te zijn. Scepsis is hier dan ook volkomen terecht. Toch is dit resultaat geen kwestie van geluk, speculatie of het nemen van onverantwoorde risico's. Het is het logische gevolg van de school die we volgen.

In 1984 schreef Warren Buffett zijn legendarische artikel "The Superinvestors of Graham-and-Doddsville." Hierin bewees hij aan de hand van onomstotelijk data dat een selecte groep beleggers - die allemaal dachten en handelden volgens de waardeprincipes van Benjamin Graham - de brede markt decennialang consistent en spectaculair versloeg. Ze deden allemaal hetzelfde: Ze kochten kwaliteitsbedrijven met een enorme korting op de werkelijke waarde.

Slechts 10% van de beleggers behoort tot de 'Superinvestors of Graham-and-Doddsville' die de markt verslaan. Dat is waarom de overige 90%, inclusief banken en beleggingsondernemingen, achterblijven bij de markt. Dit komt omdat zij hypes volgen, hun kosten hoog zijn, ze frequent handelen, ze kopen wanneer de markt manisch is en de prijzen hoog zijn, ze verkopen wanneer de markt somber is en de prijzen laag zijn, en ze diversifiëren door niet al hun eieren in één mandje te leggen.

De geheimen van de Superinvestors zijn precies het tegenovergestelde: niet speculeren in nieuwe technologie, geen deelname aan IPO's (beursgangen), de kosten laag houden, nauwelijks handelen (buy and hold), en de focus leggen op een klein aantal superbedrijven.

Onze Capital Buddha-strategie is rechtstreeks afgeleid van deze 'Superinvestors'. Waar de rest van de markt wordt gedreven door emotie, de hype van de dag of complexe computermodellen, passen wij exact dit bewezen psychologische en kwantitatieve raamwerk toe. Binnen deze specifieke traditie is een rendement van rond de 20% niet onmogelijk; het is het onvermijdelijke langetermijnresultaat van het kopen van een dollar voor 40 cent.

Tarieven

We betalen alleen transactiekosten. Door de buy-and-hold-beleggingsstijl van Capital Buddha worden deze kosten tot een absoluut minimum beperkt. De portefeuillebeheerder wordt rechtstreeks door eToro betaald, uitsluitend op basis van het totale vermogen onder beheer (AUM).

Onze kosten zijn hierdoor slechts een fractie van de kosten bij traditionele beleggingsfondsen. Alleen dat al leidt tot hogere resultaten. Onze resultaten gaan gelijk op. Daarnaast behouden we de volledige controle over onze eigen accounts. Dit is technisch inmiddels perfect mogelijk en volledig goedgekeurd door de Europese financiële autoriteiten.

Je kunt participeren vanaf 200 euro.

Lanceerdatum: Medio augustus 2026

Blijf op de hoogte van de updates en de filosofie van de Buddha Portefeuille

Disclaimer & Risicowaarschuwing (Nederlands) Capital Buddha is het persoonlijke merk en de beleggingsfilosofie van Dr. Marius Rietdijk. De inhoud van deze pagina is uitsluitend bedoeld voor informatieve en educatieve doeleinden en mag niet worden beschouwd als persoonlijk financieel of beleggingsadvies. Copy Trading is een dienst voor vermogensbeheer die wordt geleverd door eToro (Europe) Ltd., welke is geautoriseerd en gereguleerd door de Cyprus Securities and Exchange Commission (CySEC).

Beleggen brengt risico's met zich mee. Uw kapitaal loopt risico. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Kopieer alleen met kapitaal dat u bereid bent te verliezen. Het fondsbeheer ontvangt een prestatievergoeding rechtstreeks van eToro op basis van het Popular Investor-programma; er worden geen extra kosten in rekening gebracht bij kopieerders.

Oprichter en portefeuille beheerder

Dr. Marius Rietdijk combineert een PhD in Business Administration met een Mastertitel in de klinische-, gezondheids-, sociale- en arbeids- en organisatiespsychologie.

Als oprichter en portefeuillebeheerder van Capital Buddha en langdurig Vipassana mediteerder, vertaalt hij de principes van rationeel waardebeleggen, gedragswetenschap en meditatietraining naar een gedisciplineerde succesvolle beleggingsstrategie.